目次

塩尻市のご紹介

塩尻市は、松本盆地の南端、長野県のほぼ中央に位置し、太平洋側と日本海側の交通が交差する交通の要衝です。

人口は約6.6万人で、長野県内で中間的な人口規模の地域になります。

人口割合は、15歳未満が約7,800人(約12%)、15歳以上65歳未満が約3.9万人(約59%)、65歳以上が約1.9万人(約29%)、うち75歳以上の後期高齢者は約1.1万人(約19%)になります。<令和5年1月1日現在>

全国の人口割合は、15歳未満が約12%、15歳以上65歳未満が約59%、65歳以上が約29%、うち75歳以上の後期高齢者は約16%のため、塩尻市は後期高齢者が多い地域です。<令和5年1月1日現在>

塩尻市の有名な観光地

中山道、奈良井宿、奈良井木曽の大橋、高ボッチ高原、平出遺跡、二百地蔵、小坂田公園、塩尻峠、みどり湖、平出の泉 など

塩尻市の主な名産品・特産品

桔梗ヶ原ワイン、山賊焼き、本山そば、信州みそ、すんき漬け、ぶどう、レタス、シャインマスカット、山菜、きのこ、木曽漆器、洗馬焼 など

塩尻市の相続の発生状況

塩尻市の年間死亡数は743人です。<令和3年度>

塩尻市周辺(松本税務署管内)で申告があった相続件数は464件、うち397件に相続税が発生しています。<令和3年度>

長野県の年間死亡数は26,106人です。<令和3年度>

長野県で申告があった相続件数は2,369件、うち1,992件に相続税が発生しています。<令和3年度>

長野県の相続税の申告割合は約9%、課税割合は7.6%になります。<令和3年度>

関東信越国税局管内の資産別申告状況は、5千万円以下が20%、5千万円超が49.4%、1億円超が21.1%、2億円超が4.9%、3億円超が2.7%、5億円超~が1.9%になります。<令和3年度>

関東信越国税局管内の相続財産種類は、土地が36.4%、家屋が5.7%、有価証券が11.3%、現金・預貯金が35.3%、死亡保険金・死亡退職金その他の財産が約11%になります。<令和3年度>

全国の相続税の申告における税理士の関与割合は、約86%になります。<令和3年度>

塩尻市の相続に関する主要施設

塩尻市役所

〒399-0786 長野県塩尻市大門七番町3番3号

電話番号 : 0263-52-0280(代表)

アクセス

JR中央本線「塩尻駅」から徒歩6分

長野自動車道「塩尻IC」から2.3km

受付時間

月曜日から金曜日の午前8時30分から午後5時15分まで

閉庁日

土曜日、日曜日、祝日、年末・年始

市役所では、死亡届の提出、国民健康保険証・介護保険証・障碍者手帳等の返納、国民年金の停止・年金請求手続きなどができます。

また、相続の相談窓口を開設している自治体もあり、弁護士・司法書士・税理士・行政書士などへ無料相談することもできます。

松本税務署

〒390-8710 松本市城西2-1-20

電話番号 : 0263-32-2790

アクセス

JR篠ノ井線松本駅お城口(東口)から徒歩15分

JR大糸線北松本駅から徒歩8分

受付時間

月曜日から金曜日の午前8時30分から午後5時まで

税務署では、相続税の申告や所得税・消費税の準確定申告などができます。

長野地方法務局 松本支局

〒390-0877 松本市沢村2-12-46

電話番号 : 0263-32-2567

アクセス

JR「松本」駅から松本電鉄バス(アルピコバス)北市内線西廻り10分「蟻ヶ崎北」バス停下車,徒歩10分

長野自動車道松本ICから浅間温泉方面へ車20分,法務局案内板を右折

受付時間

午前8時30分から午後5時15分まで

法務局では、法定相続人を確定するための戸籍関係書類の取得、相続や贈与により取得した財産の登記・名義変更などができます。

長野家庭裁判所 松本支部

〒390-0873 長野県松本市丸の内10-35

電話番号 : 0263-32-3021

アクセス

JR松本駅から徒歩約20分

松本駅お城口21番バス乗り場から松本周遊バス「タウンスニーカー北コース」利用「池上百竹亭」下車

松本バスターミナル3番バス乗り場から「松本城経由美ヶ原温泉行」利用「松本城・市役所前」下車

受付時間

月曜日から金曜日(祝祭日及び年末年始を除く。)の午前8時30分から午後5時00分

手続案内を受けたい方は、午前8時30分から午前11時45分までと午後1時から午後4時30分まで

家庭裁判所では、相続の放棄をする場合に相続放棄申述書の提出、私署証書の遺言の検認などができます。

また、成年・未成年後見人・任意後見人の申立ても行うことができます。

松本公証役場

〒390-0874 松本市大手2-5-1 モモセビル3階

電話番号 : 0263-35-6309

アクセス

JR「松本」駅下車,徒歩10分

長野自動車道松本ICから国道158号線を松本城方面へ車15分

公証役場では、公正証書遺言の作成などができます。

松本年金事務所

〒390-8702 長野県松本市鎌田2-8-37

電話番号 : 0263-25-8100

アクセス

JR篠ノ井線・大糸線「松本駅」下車 徒歩 19分

アルピコ交通(上高地線)「渚駅」下車 徒歩 9分

受付時間

月曜から金曜:午前8時30分から午後5時15分まで

週初の開所日:午前8時30分から午後7時00分まで

第2土曜:午前9時30分から午後4時00分まで

休業日

土曜、日曜、祝日、年末年始(12月29日から1月3日)

年金事務所では、年金受給者が死亡した場合に受給権者死亡届(報告書)の提出ができます。

主な金融機関

・長野銀行

【塩尻市にご自身または親族がお住まいで、

相続が発生してしまった方や相続の相談をお考えの方】

皆様の多くが心配になられるのは、故人より譲り受けた財産や将来譲り受ける予定の財産について相続税の申告やその他相続の手続きが必要かどうかだと思われます。

相続が発生してしまうと突然のことで不安に感じる方が多いと思われますが、いずれの手続きもお亡くなりになられてから3ヶ月以上の猶予があるため法事や四十九日法要が終わった後に少しずつ準備しても余裕をもって間に合うものです。

ご遺族の皆さまのお気持ちが少し落ち着きました頃でよろしいので、相続に強い専門家にご相談ください。

また、相続が発生する前にご親族の皆様で相続対策をしておくことで円満かつ節税となる相続を達成しやすくすることができます。

実際に生前に相続対策をすることで、相続税額を大きく引き下げられたり相続税がゼロになるケースも多々ありますので、早めにご相談されることが望ましいです。

すでに相続が発生している方

相続税の申告が必要な場合は、当センターをはじめとする税理士・会計事務所にご依頼ください。

【相続税の申告が必要な人の約90%が税理士へ申告の依頼をしています。】

相続発生日の翌日から10か月以内に相続税の申告をする必要があり、相続は申告までに時間がかかるのでお早めにご連絡ください。

相続税の申告が必要でない場合は、基本的にご自身で相続手続きができますでの、お近くの関連機関(市役所・法務局・税務署など)をご利用ください。

相続税がかかるかどうか不安な場合は、ぜひ当センターの相続WEB簡易相談をご活用ください。

まだ相続が発生していない方

将来、相続税の申告が必要な場合は、当センターをはじめとする税理士・会計事務所にご依頼ください。

【相続税の申告が必要な人の約90%が税理士へ申告の依頼をしています。】

生前より相続の準備することで、遺産相続トラブルを回避できたり多額の節税効果により相続税の申告が不要になる場合も多くありますので、お早めに準備していくことをお勧めします。

相続税の申告が必要でない場合でも、生前のうちに誰にどの資産をどの程度相続させるか決めることで、円満で安心な相続を達成することができたり、早期に財産を移転することもできます。

いつか来る相続について悩み事などがありましたら、ぜひ当センターの相続WEB簡易相談をご活用ください。

【相続税の申告・

相談に関するQ&A】

-

① はじめての相続で何をすればいいか分かりません。

-

相続税がかかる場合は税理士、相続税がかからない場合で不動産の移転登記などが自分でできない場合は司法書士に相談することをお勧めします。

またお近くの関連機関(市役所・法務局・税務署など)で相談や手続きをすることができる場合もあります。お客様に必要なお手続きをご案内致しますので、まずはお気軽にお問い合わせください。

-

② 相続税の申告が必要な人はどのような人ですか?

-

故人の遺産をもとに算定される課税対象財産がプラスになる(相続財産が基礎控除額などの控除額を超える)場合、相続税の申告が必要になります。

一方で課税対象財産がマイナスになる場合、相続税の申告は必要ありません。

簡単なものでは当センターホームページ【相続税の申告要否簡易判定シミュレーション】、ある程度知識がある場合では国税庁【相続税の申告要否判定コーナー】で、申告が必要か判定可能ですので併せてご覧ください。相続財産や控除額などの正しい算定は専門知識を要しますので、申告要否に不安がある場合は一度ご相談ください。

-

③ 相続税の申告・相談は、なぜ税理士に依頼すべきですか?

-

相続税の申告・相談に関する業務は税理士の独占業務で、税理士以外は法律上行うことができません。

相続税申告書の作成業務や実情に沿った相談業務・アドバイスなどができるのも税理士だけになりますので注意してください。相続税に関することでなければ他の専門家に依頼することはできますが、依頼料が重複してしまったり税金面を考慮した遺産分割ができないケースが多くありますので、まずは税理士に相談・依頼することをお勧めします。

-

④ どのような税理士(会計事務所や相談センター)に依頼すればいいですか?

-

どの税理士でも適切にできるものではないため、必ず相続税に強い税理士を選んでください。

相続税の申告は非常に専門性が高く、またお亡くなりになる方の約10人に1人しか申告が必要ないため、反復・継続的に相続税の申告業務を扱う税理士・会計事務所・相談センターは非常に少ないです。

特に土地や株などの高額財産があるケースでは税理士の実力差によって相続税額が大きく変わります。相続税の申告は法人税や所得税などの申告とは全く異なる業務ですので、相続に関しては税理士によって申告の内容が変わるということを理解して、より相続税を得意としているところへ相談・依頼することが望ましいです。

-

⑤ 自分で相続税の申告はできますか?

-

相続人自身で相続税の申告をすることはできますが、相続税の申告が必要な人の約90%が税理士へ申告の依頼をしています。

相続税の申告は非常に専門性が高く、その金額の大きさによる責任と応用力を求められ、柔軟豊富な知識と実務経験を必要とします。

相続税は法人税や所得税などの申告とは全く異なる業務でもあり、相続税の申告などを得意とする税理士は多くないと思います。適切な申告手続きを行わないと依頼料以上に税金や手間がかかったり税務調査の対象となる可能性も高まりますので、余程の理由がない限りは税理士へ依頼してください。

【相続の基礎知識】

相続とは何か

被相続人の財産を、相続人が取得することを相続といいます。

被相続人は亡くなった人、相続人は亡くなった人の遺産をもらう人をそれぞれ指します。

被相続人の財産(=遺産)で換金価値のあるものは基本的に相続財産となりますが、主に以下のようなものが挙げられます。

・現金、預貯金

・土地、建物などの不動産

・株式、自社株式などの有価証券

・車、美術品、貴金属などの動産

・借金などの債務 他

注意点として、遺産を相続する=資産・債務をすべて引き継ぐ ことになりますのでプラスの財産だけでなくマイナスの財産も相続することになります。

プラスの財産よりマイナスの財産が多い場合には遺産の相続権を放棄することもできますので、事前に被相続人の財産を調査することが重要です。

遺産を相続する方法は3つ

誰がどの財産をどのくらい相続するかを決定する方法は、主に3つあります。

① 遺言による相続(被相続人の意思である遺言に従って、財産を分け合う)

有効な遺言がある場合では、遺言の通りに財産を分け合うことができます。

ただし、相続人全員の同意があれば遺産分割協議による相続をすることもできます。

② 法定相続(法律により定められている人が、定められた割合で、財産を分け合う)

相続権のある相続人がそれぞれ法律により定められた割合で財産を分け合うことになります。

有効な遺言がなく、相続人同士が揉めているなど遺産分割協議による相続もできないケースでは法定相続になることが多いです。

③ 分割協議による相続(相続人同士が話し合って、財産を分け合う)

相続人の希望や意思でそれぞれ財産を相続することができ、協議内容をもとに遺産分割協議書を作成します。

相続人全員の同意があれば遺言や法定相続分など考慮することなく遺産を相続することもできます。

相続する財産の中には土地や建物など複数人で分け合うと不便なものや、被相続人の配偶者のように今後生活するために遺産を多く取得する必要がある場合 などありますので、基本的には相続人全員で行う分割協議による相続をお勧めします。

一方で、相続人同士が遺産をめぐって揉めそうなケースや法定相続人以外に財産を残したいケースなどでは、財産を譲り渡す人(予定被相続人)は生前に遺言を準備することが望ましいです。

相続できる人は決まっている

遺産を相続できる人を相続人といい、以下のように定められています。

① 法定相続人

死亡した人の配偶者は常に相続人、配偶者以外の人は次の順序で配偶者と一緒に相続人になります。

第1順位 死亡した人の子(子が死亡している場合はその子)

第2順位 死亡した人の父母(父母が死亡している場合はその父母)

第3順位 死亡した人の兄弟姉妹(兄弟姉妹が死亡している場合はその子)

② 受贈者

死亡した人の遺言や贈与契約により相続人となる人で、孫やお世話になった人など法定相続人を越えて遺贈や死因贈与することができます。

被相続人が死亡した日以前に相続人となるはずであった親族等が既に死亡しているケースではその子などに相続権が引き継がれる代襲相続が発生します。

また代襲相続に該当しない孫や第3順位の兄弟姉妹、甥姪その他の相続人が財産を取得するケースでは相続税が2割加算されます。

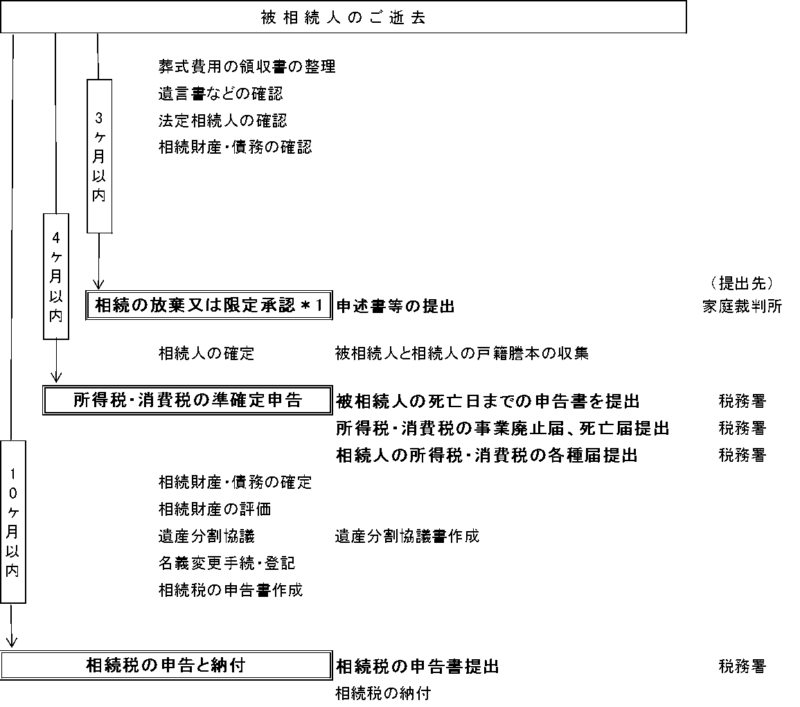

相続が発生した場合のスケジュール

よくある相続事案では、以下の期限があります。

【7日以内 に行うこと】 死亡届の提出 【全員必須】

被相続人の亡くなった日(亡くなったことを知った日)から7日以内に死亡届を死亡地・本籍地・届出人の住所地のいずれかの市区町村へ提出する必要があります。

【3ヶ月以内 に行うこと】 相続の放棄 【遺産を相続をしたくない人】

相続の放棄をするには、自己のために相続の開始があったことを知ったときから3ヶ月以内に陳述書 等を家庭裁判所へ提出する必要があります。

相続の放棄とは、財産も借金も一切相続しないという方法であり、一般的に亡くなった方に多くの借金が残っている場合に行う手続きです。

これらの手続きをしない場合には財産も借金もすべて引き継ぐことになりますので、相続したくない場合や財産より借金のほうが多いと思われる場合には期限までに相続放棄の手続きを選択してください。

ただし、遺産分割協議で一部の相続人だけが財産を取得しない等のケースは、相続の放棄は選択する必要がありません。(妻がすべての財産を取得、子は財産を取得しない場合など)

【4ヶ月以内 に行うこと】 所得税・消費税の準確定申告 【事業者・還付金を受け取れる人】

相続の開始があったことを知った日の翌日から4ヶ月以内に被相続人の所在地の所轄税務署へ申告書の提出と納税をする必要があります。

個人事業主や収入がある方、医療費控除や寄付金控除などによる還付金を受け取る方 等の確定申告をする必要があった方は、相続人による準確定申告が必要となります。

また亡くなった方が事業者であった場合には事業廃止届や死亡届、相続人が事業を承継した場合には開業届、青色申告の承認届、消費税の選択届 等も必要になる場合があります。

【10ヶ月以内 に行うこと】相続税の申告と納付 【相続税の申告義務がある人】

相続税の申告と納付は、被相続人が死亡したことを知った日の翌日から10ヶ月以内に被相続人の住所地を所轄する税務署へ申告書の提出と納付をする必要があります。

ただし、相続財産の合計額が遺産に係る基礎控除額を下回る場合には申告を行う義務はありません。

一方で、配偶者の税額軽減・小規模宅地等の特例 等により相続税が発生しない場合にも申告義務があるのでご注意ください。

相続財産の合計額の算定は専門知識が必要で、相続財産にならないと思っていた財産が相続財産に当てはまったり、評価額が想像していたよりも高かったなどのケースも多くありますので、相続税の申告義務があるかどうかの判定はできる限り相続税に強い税理士にご依頼ください。

相続税がかかる人は申告しなけらばならない

故人の遺産が一定額以上あると相続税がかかることがあります。

相続税は相続人(亡くなった人の遺産をもらう人)が払うべきもので、相続税がかかる人は相続税の申告が必要になります。

令和3年における相続税の申告割合は約9.3%であるため、亡くなった方の100人に10人ほどは相続税の申告を必要とします。

相続税の計算は故人の総財産や家族構成、それぞれ取得した相続財産の金額や種類などをもとに行いますが正しい算定は専門知識を要します。

相続税の申告が必要かどうか判断するために、簡単なものでは当センターホームページ【相続税の申告要否簡易判定シミュレーション】、ある程度知識がある場合では国税庁【相続税の申告要否判定コーナー】で判定可能ですので併せてご覧ください。

相続税の申告要否判定は専門知識が必要で、相続財産にならないと思っていた財産が相続財産に当てはまったり、評価額が想像していたよりも高かったなどのケースも多くありますので、相続税の申告義務があるかどうかの判定はできる限り相続税に強い税理士にご依頼ください。

相続税の申告・相談ができるのは税理士だけ

相続税の申告・相談に関する業務は税理士の独占業務で、税理士以外は法律上行うことができません。

相続税申告書の作成業務や実情に沿った相談業務・アドバイスなどができるのも税理士だけになりますので注意してください。

相続税ではなく一般的な相続手続きに関することであれば他の専門家に依頼することはできますが、依頼料が重複してしまったり税金面を考慮した遺産分割ができないケースが多くありますので、まず一番最初に税理士に相談・依頼することをお勧めします。

相続税の申告が必要な人の約90%が税理士へ申告の依頼をしていますので、基本的に相続税の申告が必要なケースでは税理士に相談・依頼してください。

一方で、相続税の申告業務を反復・継続的に扱う税理士・会計事務所・相談センターは非常に少なく、どの税理士でも適切にできるというものではないため、必ず相続税に強い税理士を選んでください。

相続税の申告は非常に専門性が高く、その金額の大きさによる責任と応用力を求められ、柔軟豊富な知識と実務経験を必要とします。

依頼する税理士の力量によって相続税の金額が大きく変わるケースが多いですので、慎重にご検討ください。

相続発生前の準備が大事(生前贈与・遺言・生命保険など)

生前より相続の準備することで、将来発生するであろう相続について税金面と円満な相続を達成する面でとても有利に進めることができます。

また、遺産分割で揉めそうなケースも少なくありませんが、生前対策をすることにより円満な相続を達成することができます。

生前にぜひ行ってほしい相続対策は、主に以下のようなものがあります。

・生前贈与(節税と生前の財産移転、相続トラブルの防止など)

贈与には年間110万円の基礎控除及び総額2,500万円の非課税枠などがあるため、それらを活用することで財産を非課税又は低い税率で生前に譲り渡すことができます。

生前に財産移転ができることで、予定相続人が早期に財産活用ができたり、収益物件や値上がりが見込まれる不動産や株式などによる遺産の増加を防ぐこともできます。

また、生前に財産を贈与してしまうことで相続トラブルの防止にもなりますので該当する人は必ず検討してください。

・遺言(相続人の指定と相続トラブルの防止など)

遺言は財産を譲り渡す予定の人が相続人を指定できるため、資産を誰にどの程度相続させるかの意思決定が妨げられません。

遺産分割に不安があるケースでは必ず検討してください。

・生命保険の加入(節税と相続人の指定など)

生命保険は死亡時まで高い保障を受けられるほか、500万円 × 法定相続人の数が相続税の非課税財産になるため節税効果が非常に高いです。

また加入者が受取人を指定できるため、遺言と同じような効果もあります。

・財産シミュレーション(相続税の申告要否と相続対策など)

生前に財産シミュレーションをすることで、実際の財産の種類や金額、家族構成や予定被相続人の意思などに応じて、相続に向けての対策をすることができます。

将来相続税の申告が必要なケースでは、早期に相続対策をすることで相続税の金額を抑えたり、ゼロにできる場合もあります。

【相続税の申告

・相談の費用】

相続税の申告にかかる費用総額は、遺産総額の1.0%~3.0%

税理士報酬の相場は、遺産総額の0.5%~1.0%と言われていますが、この相場は基本報酬にあたるものなので別途オプション料金がかかります。

一般的な相続案件を想定すると、オプション料金である追加料金を含めた実際の税理士報酬の相場は遺産総額の1.0%~3.0%ほどになると予想されます。

これは多くの会計事務所・税理士法人などが、相続人の数・不動産・有価証券などや手続きに係る期限加算や旅費交通費などに追加の料金を設定しているためです。

基本的に相続人が複数人いるケース、土地や建物などの不動産を持っているケース、上場株や自社株などの有価証券を持っているケースなど、一般的な相続では該当しますので遺産総額の1.0%~3.0%ほどを想定しておきましょう。

地方部の相続案件ほど、高額になりやすい

税理士報酬の相場である遺産総額の0.5%~1.0%という金額は、価格競争の激しい都心部にある大手税理士法人の税理士報酬が目安になっています。

一方で以下の理由により、都市部以外の税理士事務所等では相続に係る費用が少し高くなると予想されます。

① 相続案件の大きさ

地域間の所得格差より都市部の相続案件は地方部の相続案件に比べて遺産総額が大きくなるケースが多いです。

税理士報酬は遺産総額が小さくなるほど掛ける割合(%)が大きくなるため、比較的に地方部の相続ほど高額になりやすいといえるでしょう。

例として、相続案件に係る基本報酬が遺産総額の0.5%~1.0%であるとすると、

預貯金のみ遺産総額5,000万円の相続案件 → 遺産総額の1.0%[50万円]に近い金額が基本報酬になります。(0.5%[25万円]では事務量・責任に対して低額すぎる)

預貯金のみ遺産総額10億円の相続案件 → 遺産総額の0.5%[500万円]に近い金額が基本報酬になります。(1.0%[1,000万円]では事務量に対して高額すぎる)

② 土地などの不動産が多い

相続税の申告業務では、故人の遺産の価値を相続税法上の価格を計算しなおす(財産評価する)必要があり、土地などの不動産の財産評価は相続において最も難易度の高い分野だと言われています。

その評価方法は複雑であり十人十色の評価価格になるため、最も税理士の実力差が出る項目で、適切に評価することで大きな節税効果をもたらします。

高額財産ながら節税の余地が多い専門家間で能力差が出やすいという性質や事務量・責任の観点より、税理士によって報酬額も変わると思われます。

都市部の相続案件は預貯金が多くの割合を占めるケースが多く、地方部の相続案件は基本的に持ち家・貸地などの不動産を持っているケースが大多数であるため、煩雑かつ多くの土地評価などが必要な地方部の相続ほど高額になりやすいといえるでしょう。

③ 都市部は価格競争が激しい

都市部の税理士事務所等はその同業者の多さから日々価格競争をしています。

大手税理法人などが比較的安価な報酬を設定できるのは、地方部と比べて財産評価などの申告手続きが簡単な預貯金・上場株などが遺産のほとんどである案件が多く、事務所規模が大きいことなどからどのような依頼でも受けやすい環境であるということもあります。

一方で、地方部の相続案件は基本的に持ち家・貸地などの不動産を持っているケースが多く、相続案件としては煩雑で難易度が高いことが多いです。

また直接顔を合わせての手続きのほうが都合がいいことも多く、土地の実地調査などその地方に詳しいことが節税につながることもありますので、地方部の案件はできるだけその地方の税理士に依頼することをお勧めします。

料金は依頼しないと分からない

相続税の申告・相談はその依頼者の数だけ多種多様な案件となるため、依頼前には本当に大まかな金額しか分からないでしょう。

これは依頼者の相続内容を調査することで、依頼料の計算の基となる遺産総額や仕事としての難易度やボリュームが判明するためです。

財産が預貯金や上場株などの金融資産だけであるケースは相続案件として比較的簡単であるため費用を安く抑えられますし、土地などの不動産があり節税となる特例を活用するケースは相続案件として難しいため通常より費用がかかります。

例として、遺産に土地があるケースでは以下のことを調査する必要があり、現況に応じて難易度などが大きく変わります。

土地はどこにあるのか → 価値が変わる、実地調査が必要か

土地はいくつあるのか → 事務量が変わる

土地の評価方法は何か → 節税の余地や事務量が変わる

土地を誰が相続するか → 特例を使えるか など

これらの理由により依頼前の事前相談などで説明できることは、遺産総額や相続人・財産などのオプション項目を計算ベースにした料金体系や概算の財産評価による目安金額のみになるでしょう。

逆に依頼前から料金が決められている場合は、それぞれの依頼者の相続内容を加味した金額ではない可能性(相続案件の難易度に対して高額すぎるケース)もあるため注意してください。

料金のおトクより、相続税のおトクが重要

相続税の申告を税理士に依頼する上で少しでも費用を安く済ませたいと考えるのは当然ですが、依頼料と納税額とのトータルコストを考えたうえで依頼することが望ましいです。

相続税の申告費用を安くする最も重要なポイントは、相続に強い税理士に依頼することです。

相続税の申告内容は税理士によって十人十色であり、料金をはじめとするサポートやサービスもそれぞれ異なりますが、柔軟豊富な知識と実務経験を持った税理士が行う相続税の申告は、依頼料とは比較にならないほどの節税効果があるケースも多々あります。

相続財産が数千万~数億円であるのに対し、税理士報酬は数十万円~数百万円ですので、やはり依頼料を節約するよりも相続財産をどれだけ適切に少なくできるかのほうが節税効果は高いです。

相続財産 (遺産)数千万円~数億円 税率 10.0%~55.0% → 相続に強い税理士だと財産評価で数百万~数千万円変わることもある。

税理士報酬(費用) 数十万円~数百万円 相続財産の0.5%~1.0% → 料金の安い税理士に依頼しても数十万円しか変わらない。

相続税の相談は無料でできるケースもありますが、その後の相続税の申告には必ず料金が発生しますので、相続税をどれだけ抑えることができそうな税理士に依頼できるかがトータルコストを抑えるポイントになります。

税理士の選び方として相続にかかる費用である税理士報酬は比較しやすいものでありますが、あくまで料金は一つの目安であることを考慮して選択することがいいでしょう。

無料相談と有料相談は、回答してほしい内容に応じて選択する

近年は相続税の無料相談サービスを行う事務所や行政機関なども増えており、小さな疑問でも気軽に問い合わせできる環境になってきています。

一方で、相続の専門家たちにとって相続相談も仕事の一環であるため、全て無料で行うということはできないでしょう。

相談を受けて回答するということは仕事である上に回答に責任を負うことでもありますので、実際の財産状況や家族構成などに沿った回答は難しく、曖昧かつ一般的な回答に留められることが多いです。

相続税の相談は無料でできるケースもありますが、その後の相続税の申告には必ず料金が発生しますので、相談料の金額にかかわらず相続税に強い税理士に依頼することが望ましいです。

無料相談がオススメの人

・相続税法の一般的な回答が欲しい人

・相続税がかかるか、相続税の申告が必要か分からない人

・おおまかな相続税総額や料金が知りたい人

・生前相談で一般的な相続対策方法について知りたい人 など

有料相談がオススメの人

・実際の財産状況や家族構成などの現況に沿った詳しい回答が欲しい人

・相続税の申告が必要で、相続税に強い税理士に依頼したい人

・相続税がいくらかかるか財産シミュレーションをして欲しい人

・生前相談で実際の財産状況や家族構成などの現況に沿った専門的な相続対策をしたい人 など

【絶対に損しない

税理士選びのポイント】

相続税に強い税理士かどうかの判断は難しい

相続税の申告・相談の依頼前に、相続税に強い税理士かどうか、または相続税の申告が適切にできるかどうか判断することは非常に難しいです。

相続税の申告内容は税理士によって十人十色であるため、同じ相続案件であったとしても必ず相違があります。

相続税の申告において最も税理士の実力が出る項目は適切な申告で相続税額をどれだけ減らせるか(財産評価)ですが、それらを依頼者が比較・判断することは専門知識や費用面の問題より現実的に不可能です。

相続税を扱える税理士は少ない

まず、相続税の申告が必要な人の約90%が税理士へ申告の依頼をしていますので、基本的に相続税の申告が必要なケースでは相談・依頼してください。

一方で、相続税の申告業務を反復・継続的に扱う税理士・会計事務所・相談センターは非常に少なく、どの税理士でも適切にできるというものではないため、必ず相続税に強い税理士を選んでください。

相続税の申告は非常に専門性が高く、その金額の大きさによる責任と応用力を求められ、柔軟豊富な知識と実務経験を必要とします。

依頼する税理士の力量によって相続税の金額が大きく変わるケースが多いですので、慎重にご検討ください。

専門知識と実務経験で選ぶ

相続税の申告は非常に専門性が高く、その金額の大きさによる責任と応用力を求められるので、柔軟豊富な知識と実務経験を持つ税理士に依頼してください。

近年はネット社会に移行しつつありますので、まずはホームページを見ることをお勧めします。

税理士に相続税の専門知識があるかどうかは、ホームページの充実度や相続についての掲載記事の内容などが判断材料になるでしょう。

また、税理士・会計事務所・相談センター等の実績や税理士の経歴など見ることも有効です。

元税務職員で資産税(相続税や贈与税など)を経験していたり、会計事務所・相続センター等の相続部門に長年携わっているような税理士は、比較的実務経験を積んでいる傾向があります。

相続税の申告において税理士の実力を初見で判断することは難しいので、実際に依頼された方の経験談や口コミなどを参考にすることも重要でしょう。

料金より実力で選ぶ

最も相続税の申告費用を安くする方法は、相続に強い税理士に依頼することでしょう。

相続税の申告に係る費用は、主に相続税などの納税額と相続税の申告依頼による料金(税理士報酬)の2つになりますが、相続税の申告による納税額の計算は税理士によって十人十色であり、料金をはじめとするサポートやサービスもそれぞれ異なります。

税理士の選び方として依頼料である税理士報酬は他社比較がしやすいものでありますが、柔軟豊富な知識と実務経験を持った税理士が行う相続税の申告は、依頼料の差とは比較にならないほどの節税効果があるケースも多くあります。

例え料金が安くても相続税の申告手続きが適切でなければ、税務調査や追徴課税などの各種リスクも大きくなります。

必ずしも 高い料金=実力のある専門家である ということはありませんが、依頼料と納税額とのトータルコストを考えると、依頼料が相場より著しく高いということがなければ、依頼料の差異は気にせず相続税に強い税理士を選ぶことがお勧めです。

近隣の大きな市街地で探す

まず、被相続人と相続の手続きを行う相続人(代表相続人)の居所が近いケースでは、近隣エリア(比較的簡単に行くことのできる大きな市やその地方・県内)の税理士に依頼してください。

地元地域に詳しいと税務上や手続上メリットがあるため、基本的に近隣な大きな市やその地方で探してください。

大きな都市で探すことがいい理由は、市街地のほうが相続税に強い税理士が複数人いる可能性が高くなるためです。

実家に住んでいた親が亡くなり遠方に住んでいる子が相続の手続きを行うケースなど、被相続人と代表相続人の居所が全く異なる場合は、メリット・デメリット考慮して被相続人の居所の近隣もしくは代表相続人の居所の近隣のどちらかの地域で依頼するか選択してください。

代表相続人の居所の近隣エリアで探すことで面談などの手続きは簡単になりますが、被相続人の地域の案件に慣れていないケースや財産調査・土地評価の実地調査・税務調査などが必要なケースでは税理士による調査が十分に行われなかったり交通費など多くの依頼費用がかかることもあります。

当ページの注意事項

本ページは、執筆日時点の法令・制度等に基づき作成されています。本サービスの利用にあたっては記載事項・プライバシーポリシー等に同意したものとみなしますので必ずご確認ください。なお、万が一記事により損害が生じた場合、弊所は一切の責任を負いかねますのであらかじめご了承ください。